한인은행 수익 줄고 부실 증가…건전성 약화

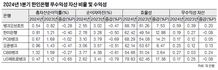

한인은행들의 수익성과 마진율은 하락하고 비용은 느는 등 건전성이 약화하고 있다. 특히 은행 6곳 중 4곳의 무수익성 자산이 증가했다. 본지가 남가주에 본점을 둔 뱅크오브호프, 한미은행, PCB뱅크, 오픈뱅크, CBB뱅크, US메트로뱅크 등 한인은행 6곳의 2024년 1분기 영업 실적을 분석한 결과, 6곳 모두 총자산순이익률(ROA)과 순이자마진(NIM), 효율성이 2023년 1분기보다 부진했다.〈표 참조〉 특히 한인은행 6곳 중 4곳의 총자산 대비 무수익성 자산 비율이 상승했다. ▶수익성 은행 6곳의 수익성 지표인 ROA가 모두 하락했다. ROA가 1%대인 은행은 CBB뱅크가 유일했다. CBB뱅크의 올 1분기 ROA는 지난해(1.59%)보다 0.27%포인트 감소한 1.32%였다. 전년 동기 대비 0.46%포인트가 떨어진 오픈뱅크의 ROA는 0.96%로 1%에 근접했다. 이외 뱅크오브호프(0.54%), 한미은행(0.81%), PCB뱅크(0.67%), US메트로뱅크(0.47%) 모두 ROA가 0.81~0.47% 사이였다. 이는 은행 곳이 지난 1분기 동안 100달러를 굴려 1달러도 못 벌었다는 뜻이다. 예금 조달 비용 상승으로 대출과 예금 간 마진폭이 좁아졌다. 이에 따라 은행 6곳의 NIM이 모두 내려앉았다. 3% 수준의 NIM을 유지한 은행들은 PCB뱅크(3.10%), 오픈뱅크(3.06%), CBB뱅크(3.77%) 였다. 이외 뱅크오브호프(2.55%), 한미은행(2.78%), US메트로뱅크(2.62%)는 2% 선에 머물렀다. ▶효율성 효율성(efficiency ratio)은 은행이 1달러를 벌기 위해 얼마를 지출했는지 보여주는 지수로 낮을수록 더 우수하다는 것을 의미한다. 한인은행 6곳 모두 효율성이 전년만 못했다. 뱅크오브호프, 한미은행, PCB뱅크, 오픈뱅크의 효율성이 60%대였다. 즉, 1달러를 벌기 위해 60센트 이상을 지출했다는 것이다. CBB뱅크의 효율성은 54.68%로 지난해 1분기의 51.04%에서 3.64%포인트 하락했다. US메트로뱅크의 효율성은 전년 동기 대비 17.38%포인트 상승한 79.83%로 집계됐다. ▶무수익성 자산 한인은행 6곳 중 4곳의 올 1분기 총자산 대비 무수익성 자산의 비율이 지난해보다 늘었다. 뱅크오브호프의 지난 1분기 무수익성 자산은 지난해 1월의 0.39%보다 0.20%포인트 증가한 0.59%였다. PCB뱅크도 0.05%포인트 증가한 0.17%였다. 오픈뱅크(0.25%)는 지난해 같은 기간보다 0.13%포인트 늘었고 CBB뱅크도 전년 동기 대비 0.24%포인트 증가한 0.27%로 집계됐다. 반면 한미은행(0.19%)과 US메트로뱅크(0.17%) 모두 지난해 1분기보다 무수익성 자산 비율이 각각 0.08%포인트씩 감소해 눈길을 끌었다. 한인은행권은 “무수익성 자산은 경제 상황이 나빠지면 악성 대출로 이어질 가능성이 높아 한인은행들의 더 철저한 크레딧 및 리스크 관리가 필요하다”고 지적했다. 한 한인은행 관계자는 “고금리와 경기 하강으로 인해서 90일 이상 연체된 부실대출이 늘어나면서 은행마다 부실자산 대응에 총력을 기울이고 있다”고 덧붙였다. 우훈식 기자 [email protected]한인은행 건전성 한인은행 6곳 한인은행 수익 한미은행 pcb뱅크